Un nouveau paysage point par point

L’ Argus de l’Assurance - Publié le 27 juin 2014

La sortie prochaine de Maif de Sferen bouscule les équilibres en place et conforte le leadership de Covéa en assurance dommages. La publication des comptes 2013 donne l'occasion d'apprécier sur les items clés - chiffre d'affaires, fonds propres, rentabilité, solvabilité - la recomposition en cours du paysage mutualiste dans le marché assurantiel français. Et de dessiner les priorités à venir.

Méthodologie

L'analyse comparative repose sur des données financières et comptables publiées par chacune des entités sur l'exercice 2013. Elle s'appuie sur des critères objectifs (chiffre d'affaires, nombre de contrats, rentabilité financière, marge de solvabilité) mais non exhaustifs. A noter que les données publiées par Maif, Macif, Matmut et Covéa ne sont pas toujours exactement comparables en raison de méthodes comptables ou de périmètres qui peuvent différer.

Méthodologie

L'analyse comparative repose sur des données financières et comptables publiées par chacune des entités sur l'exercice 2013. Elle s'appuie sur des critères objectifs (chiffre d'affaires, nombre de contrats, rentabilité financière, marge de solvabilité) mais non exhaustifs. A noter que les données publiées par Maif, Macif, Matmut et Covéa ne sont pas toujours exactement comparables en raison de méthodes comptables ou de périmètres qui peuvent différer.

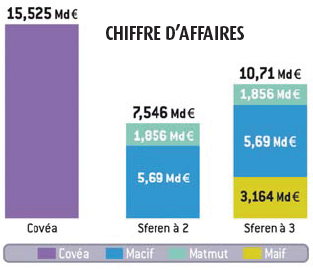

COVÉA = 2 SFEREN

| La sortie de la Maif bouleverse les rapports de force. Covéa est désormais deux fois plus gros que Sferen en termes de chiffre d'affaires contre 1,5 fois auparavant. Avec 5,8 % de croissance, Covéa affiche la meilleure progression sur l'exercice 2013 grâce à l'apport de sa filiale vie en Italie (Bipiemme Vita : + 43 %), contre + 4 % pour Macif et Maif et + 3 % pour Matmut. - Reflet de sa stratégie conduite depuis 10 ans, Macif affiche le profil le plus diversifié avec 53 % de son activité réalisée en assurance dommages tandis que la Maif, qui affiche un modèle plus généraliste, consacre encore 82 % de son chiffre d'affaires en non vie. Chez Covéa, 69 % de l'activité provient de la branche non vie. |

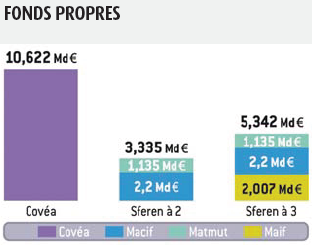

Macif et Matmut moins gourmandes capitaux

| Covéa conforte son avance et dispose à présent de 3 fois plus de fonds propres que Macif et Matmut réunies, contre deux fois plus auparavant. - Rapportée au chiffre d'affaires, Macif et Matmut affichent toutefois une intensité capitalistique (0,44) nettement plus faible que leur concurrent Covéa (0,68). Ce qui signifie que Sferen à 2 possède un business model nécessitant moins de capitaux engagés pour dégager du chiffre d'affaires. |

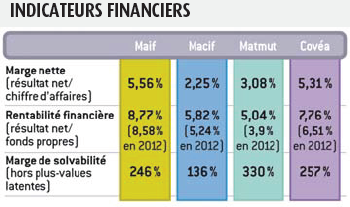

Solidité financière accrue

| Dans un environnement économique encore difficile, les quatre mutuelles affichent une certaine solidité financière : amélioration des fonds propres, couverture des exigences réglementaires, gains de points de marge et de rentabilité financière. A noter que la Maif affiche un niveau de marge et de rentabilité supérieur à Macif et Matmut. - Les groupes mutualistes ont mis un point d'honneur à renforcer leur marge de solvabilité à l'approche de l'entrée en vigueur de Solvabilité 2. Sur ce point, Matmut couvre, sur la base des seuls fonds propres durs, 3,3 fois l'exigence de marge. |

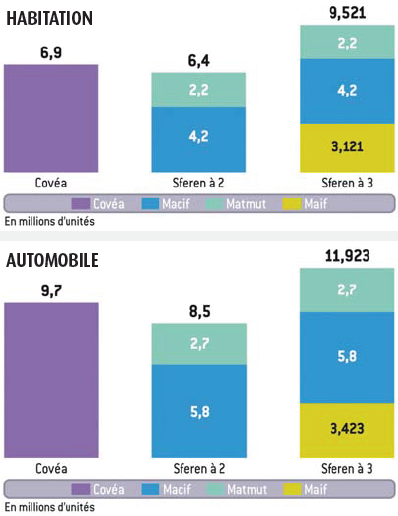

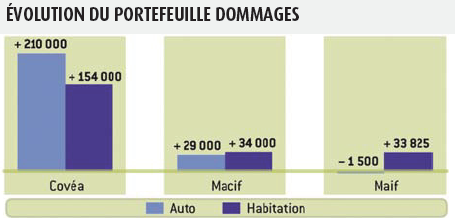

Dommages : SFEREN Décroche

| En nombre de contrats, Covéa récupère la première place du top 5 français avec un stock de 9,7 millions de contrats auto dont près de 40 % du portefeuille est apporté par la Maaf. En habitation, la Sgam détient 6,9 millions de contrats dont près de 4 sur 10 sont logés chez la GMF. - Si la Macif occupe à elle seule la deuxième place du top 5 français en nombre de contrats (en auto et en habitation), l'apport de Matmut ne suffit pas pour permettre à Sferen de maintenir son avance. |

Affaires nouvelles : Prime à COVÉA

Dans un marché hautement concurrentiel où la cible des particuliers semble a priori saturée, Covéa affiche le meilleur profil en matière d'affaires nouvelles, à savoir le différentiel entre les portefeuilles 2013 et 2012. Le groupe mutualiste a notamment tiré profit de la politique tarifaire généreuse menée par Maaf (« Maaf power ») en 2013 et 2014. - Côté Sferen, Macif acquiert de nouveaux contrats en auto et habitation alors qu'elle a dû faire face la même année à une vague de résiliation groupes sur l'ancien portefeuille Macifilia. A l'inverse, Matmut n'engrange pas ou peu d'affaires nouvelles à la différence de la Maif en habitation.

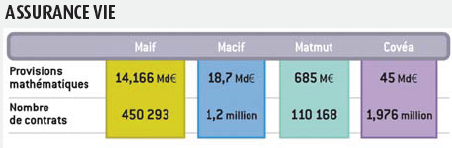

Fidéliser par la vie

Pierre angulaire de la diversification, la fidélisation des sociétaires est le nouveau précepte des groupes mutualistes. L'assurance vie constitue ainsi, avec la santé, un fort levier de croissance dans la course au multi-équipement. En vie, Covéa est aujourd'hui le moins dépendant de son marché domestique. Sa filiale italienne a dépassé le milliard d'euros de collecte de primes en 2013 soit 21% du chiffre d'affaires vie du groupe. - De son côté, Maif pâtit clairement d'un déficit de notoriété en vie avec un taux d'équipement d'à peine 10% de ses sociétaires. - Avec un portefeuille modeste, la stratégie de Matmut se manifeste par une quête de partenariats. Après une tentative de rapprochement avortée avec la Maif, Matmut vie discute actuellement avec Mutavie, la filiale vie de Macif. Mais l'opération devrait se faire « sans transfert de portefeuille » prévient Daniel Havis.

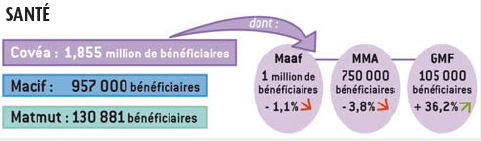

Conquérir en santé

Si chacune des entités affiche la volonté de se diversifier en dehors de leurs marchés historiques, ce mouvement se concrétise doucement mais sûrement dans les chiffres. Au sein de Covéa, Maaf travaille avec l'institution de prévoyance Apgis à la construction d'une offre santé et prévoyance et se prépare à l'après-ANI sur la collective. L'intégration de SMI en 2013 a, d'ailleurs, permis d'élargir le portefeuille santé collective de Covéa de 787 000 bénéficiaires. - Côté Sferen, Macif et Matmut mettent à profit leur proximité avec le monde de la mutualité. La première a intégré la mutuelle du personnel IBM dans le périmètre du groupe en 2013 tandis que la Matmut vise 550 000 bénéficiaires en 2014 à la suite de l'UMG construite avec la mutuelle Ociane. - Sur ce segment, Maif n'est pas en reste puisque la mutuelle des instituteurs privilégie les coopérations avec la Mutuelle générale de l'Education nationale (MGEN), en distribuant ses produits santé.